El fallecimiento de un cónyuge o de la pareja de hecho genera derecho a una pensión de viudedad a cargo de la Seguridad Social, cuyos requisitos y cuantía se explican de forma completa en esta guía 2025.

Independientemente de que la persona fallecida estuviese trabajando, desempleado o cobrando una pensión por jubilación o incapacidad permanente, se genera derecho a la pensión de viudedad.

La cuantía de la pensión de viudedad dependerá en primer término, de la causa del fallecimiento y en segundo de la edad y las cargas familiares del beneficiario o beneficiaria.

Requisitos para cobrar la pensión de viudedad

Existen unos requisitos cuyo cumplimiento condicionan el cobro de la pensión de viudedad. Es decir, si no se cumplen, no se reconoce la pensión de viudedad.

Cotización mínima

Como en todas las pensiones, existe una cotización mínima exigible que de no alcanzarse, impide cobrar la pensión. En el caso de la pensión de viudedad es diferente dependiendo de la causa del fallecimiento y de la situación de alta, asimilada o no alta de la persona fallecida.

- En caso de muerte por enfermedad común o accidente no laboral, si la persona fallecida estaba en situación de alta o asimilada (cobrando desempleo, baja médica, etc), se exigen 500 días cotizados en los últimos 5 años.

- Si la persona fallecida estaba en situación de no alta, y fallece por enfermedad común o accidente no laboral, la cotización mínima exigible es de 15 años durante toda la vida laboral.

- Si la causa del fallecimiento es accidente de trabajo o enfermedad profesional, para el reconocimiento de la pensión de viudedad no se exige ningún mínimo cotizado.

Vínculo matrimonial o pareja de hecho

Para tener derecho a cobrar pensión de viudedad es necesario que la persona fallecida sea cónyuge o pareja de hecho de la persona viuda.

Además, el matrimonio debe tener una antigüedad mínima de 1 año para casos en que el fallecimiento ocurra por una enfermedad anterior al mismo. Si se tienen hijos no es necesario cumplir este mínimo. Y en caso de accidente de trabajo o enfermedad profesional, tampoco se exige un periodo mínimo.

Y en caso de parejas de hecho sin hijos, deben acreditar mediante un certificado de empadronamiento, una convivencia mínima de 5 años.

Se reconocen incluso matrimonios celebrados en el extranjero aunque no se hubiesen inscrito en el Registro Civil español.

Personas divorciadas o separadas

En caso de separación o divorcio, también es posible cobrar la pensión de viudedad, pero para ello es preciso cumplir dos requisitos:

- No haber contraído nuevas nupcias o formalizado pareja de hecho con otra persona.

- Tener reconocida una pensión compensatoria que se extingue por el fallecimiento de la persona que debe pagarla. Las víctimas de violencia de género no deben cumplir este requisito, pueden solicitar la pensión aunque no cobren pensión compensatoria.

Tenéis información ampliada sobre estos requisitos en el artículo que enlazo.

Cuánto se cobra por pensión de viudedad

El cálculo de la pensión de viudedad es distinto, dependiendo de varios factores: la causa de la muerte, la edad del beneficiario o la existencia de cargas familiares.

El cálculo de la pensión se determinada en dos pasos: base reguladora y porcentaje aplicable.

Base reguladora de la pensión de viudedad

En caso de fallecimiento por enfermedad común, la base reguladora se calcula dividiendo por 28 las 24 bases de cotización elegidas por el pensionista (las más favorables) entre los 15 años anteriores al fallecimiento.

Si no se ha cotizado un periodo ininterrumpido de 24 meses en los últimos 15 años, no se integran lagunas con la base mínima a diferencia de lo que ocurre con la jubilación.

Por otro lado, en caso de fallecimiento accidente no laboral (no relacionado con el trabajo), la fórmula es la misma que la explicada anteriormente, pero con la particularidad de que, en caso de lagunas (porque la persona fallecida no había cotizado 24 meses ininterrumpidos), es posible elegir la fórmula más favorable entre las siguientes:

- 24 bases de cotización con sus lagunas, elegidas entre los 15 años anteriores al fallecimiento, dividiendo el resultado por 28.

- 24 bases de cotización mínima, sin lagunas, divididas por 28. Para el año 2024 la base de cotización mínima fue de 1.323 euros.

Finalmente, para calcular la base reguladora en caso de fallecimiento por accidente de trabajo o enfermedad profesional no se toman las bases de cotización, sino los salarios reales del último año, incluyendo complementos y pagas extraordinarias (también horas extraordinarias), que se dividen entre 12.

Además, si la causa de la muerte es un accidente de trabajo o enfermedad profesional, se abonan indemnizaciones adicionales a la pensión de viudedad, en favor del cónyuge, pareja de hecho, huérfanos e incluso padre y madre.

Si la persona fallecida era pensionista por jubilación o incapacidad permanente

Cuando la persona que fallece estuviese cobrando una pensión de jubilación o incapacidad permanente, la base reguladora será la misma que se utilizó para calcular la pensión de jubilación o incapacidad permanente. En los casos de gran invalidez, no se cuenta el complemento.

En estos casos, se aplican las revalorizaciones correspondientes.

Porcentaje de la pensión de viudedad

Una vez determinada la base reguladora de acuerdo con las normas que se acaban de explicar, se tiene que aplicar un porcentaje sobre la misma, que determinará la cuantía de la pensión de viudedad.

Este porcentaje depende de la edad, las responsabilidades familiares y circunstancias económicas del beneficiario.

Porcentaje general del 52%

Por norma general, el porcentaje aplicable sobre la base reguladora de la pensión de viudedad será del 52%, salvo que concurran las circunstancias que se explican a continuación, en cuyo caso, se incrementa el porcentaje.

Porcentaje excepcional del 60%

Para aplicar este porcentaje excepcional es requisito que el beneficiario de la pensión de viudedad tenga más de 65 años. Y además, cumpla los siguientes requisitos:

- No tenga derecho a otra pensión pública española o extranjera.

- No tener ingresos por un trabajo por cuenta ajena o como autónomo.

- No tener ingresos por rendimientos de capital, actividades económicas o ganancias patrimoniales que superen el umbral permitido para cobrar la pensión mínima de viudedad. Este umbral se explica más adelante, en este mismo artículo, con una tabla y un ejemplo práctico.

Porcentaje excepcional del 70%

El porcentaje aplicable sobre la base reguladora se puede incrementar hasta el 70% si concurren estos requisitos:

- Que la pensión de viudedad sea la principal fuente de ingresos de su beneficiario o beneficiaria.

- Que las rentas y rendimientos del beneficiario no superen en cómputo anual 24.979,40 euros, teniendo en cuenta la pensión de viudedad. Esta cifra nace de la pensión mínima anual para personas viudas con cargas familiares 15.786,40 euros, más 9.193 euros, que es el umbral para este año 2025.

- Que el beneficiario de la pensión de viudedad tenga cargas familiares, entendiéndose como tales hijos menores de 26 años o mayores con discapacidad que convivan con el pensionista y cuyos ingresos no superen en su conjunto el 75% del Salario Mínimo Interprofesional.

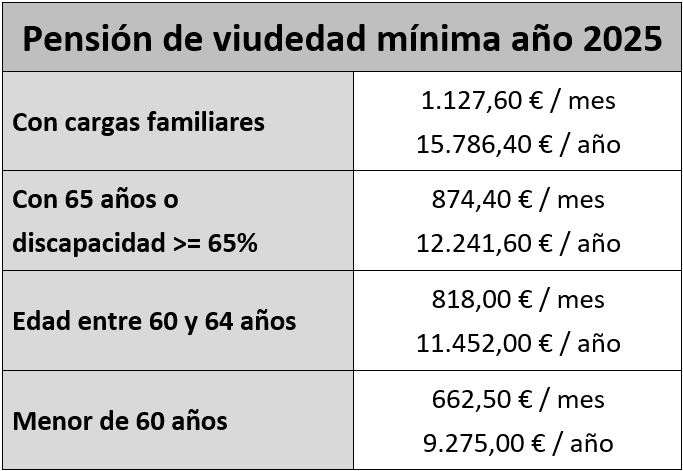

Pensión mínima de viudedad 2025

Para este año las cifras mínimas de la pensión de viudedad son las que se observan en la siguiente tabla.

Como puede observarse dependiendo de la edad, discapacidad o cargas familiares del beneficiario de la pensión de viudedad, se establecen unos mínimos. En caso de que la pensión reconocida no alcance estos mínimos, puede pedirse un complemento por mínimos.

Para ello es necesario que la pensión reconocida sumada a los ingresos que pueda tener el beneficiario de otras procedencias, no superen la cifra de la pensión mínima anual sumada la cuantía añadida de 9.193,00 euros anuales. Esta cifra es la vigente para el año 2024.

Por ejemplo, si una persona de 61 años sin cargas familiares tiene una pensión por viudedad de 500 euros (7.000 euros al año) y cobra el subsidio por desempleo 480 euros (5.760 euros al año), la suma de ambas sería de 12.760 euros, por tanto, inferior a la suma de la pensión mínima correspondiente, 12.241,60 euros + 9.193 euros = 21.434,60 euros.

Podría pedir el complemento a efectos de elevar su pensión hasta la cifra mínima que se muestra en la tabla.

Este complemento solo puede solicitarse si se reside en España y no se tienen estancias superiores a 90 días al año fuera del país, salvo que estén justificadas por motivos familiares, profesionales o de enfermedad.

El complemento por mínimos no es consolidable. Si el pensionista consigue otros ingresos o se traslada al extranjero, se reduce o revoca el complemento según corresponda.

Extinción de la pensión de viudedad por contraer nuevo matrimonio

Como norma general, contraer nuevo matrimonio es una causa de extinción de la pensión de viudedad.

Formalizar una nueva pareja de hecho con otra persona, también sería causa de extinción.

La simple convivencia con otra persona no extingue la pensión de viudedad. Y el divorcio o separación del nuevo cónyuge o pareja de hecho, no reanuda la pensión de viudedad anterior.

Excepción a la norma general

Como excepción a esta norma, no se extingue la pensión de viudedad aunque se contraiga matrimonio o formalice pareja de hecho, si concurren los siguientes requisitos:

- Ser mayor de 61 años o menor de esa edad pero pensionista por incapacidad permanente absoluta o gran invalidez, o bien se tenga una discapacidad superior al 65%.

- Que la pensión de viudedad sea la principal o única fuente de ingresos.

- Que los ingresos anuales sumando la pensión de viudedad no superen el doble del Salario Mínimo Interprofesional (SMI).