No es un tema menor saber cuánto dinero cobrarás de pensión de jubilación el día de tu retiro, porque se trata del «sueldo» para el resto de tu vida.

Cómo se calcula la pensión de jubilación es una pregunta compleja, pero con una respuesta relativamente sencilla, puesto que existe un simulador oficial de la Seguridad Social que ofrece un resultado bastante aproximado. En este artículo aprenderemos a utilizarlo.

A pesar de la existencia de este simulador, conocer cómo se calcula paso a paso la pensión del jubilación, también es muy importante, porque el conocimiento y entendimiento de esta operación permite a su interesado entender lo que más le conviene de cara a su futura jubilación y tomar las mejores decisiones.

Si quieres consultar estas cuestiones con un abogado especializado en jubilación, puedes ponerte en contacto a través del buzón de consultas.

Y como el asunto es más amplio de lo que abarca este artículo, tenéis a vuestra disposición en Amazon mi libro De cara a la jubilación, con toda la información relativa a la pensión publica de jubilación y algunos consejos para mejorarla. Una obra adaptada a las últimas reformas.

Pasos para calcular la jubilación

Si únicamente te interesa el funcionamiento del simulador, puedes ir directamente al último apartado de este artículo (hay un video tutorial).

Pero antes, quiero explicar paso a paso cómo se calcula una pensión de jubilación ordinaria, es decir, a los 65 años o la edad que corresponda dependiendo del tiempo que se haya cotizado. Particularmente lo considero importante, porque, entendiendo como se calcular una jubilación, se pueden tomar mejores decisiones.

Este artículo se refiere únicamente a la jubilación contributiva, para aquellos que hayan cotizado más de 15 años y cumplan el resto de requisitos. La jubilación no contributiva es un tema a parte: se explica en este otro artículo.

Base reguladora

La primera operación será calcular la llamada «base reguladora», una cifra sobre la cual, aplicaremos un porcentaje dependiendo del número de años que haya cotizado el futuro pensionista.

Esta base reguladora se calcula según las bases de cotización de los últimos 25 años (300 mensualidades) o un periodo ampliado que tiene su origen en la reforma de marzo de 2023 y que explicaré a continuación.

¿Qué son las bases de cotización?

Todo empieza por las famosas bases de cotización: una cantidad mensual que se integra en la vida laboral de toda persona que trabaje por cuenta ajena o por cuenta propia, que cobre el desempleo o el cese de actividad, que cobre el subsidio para mayores de 52, que cotice por convenio especial o por cualquier medio.

Estas bases de cotización son las que posteriormente servirán para calcular la base reguladora de la pensión de jubilación.

Aquí dejo un artículo con toda la información sobre bases de cotización.

Periodo de cómputo y actualización de las bases

Hasta el año 2026 la pensión de jubilación se calculará con las bases de cotización de los últimos 25 años, es decir, 300 mensualidades actualizadas según la variación del IPC, pues lógicamente, no puede tener el mismo valor una base de cotización en el año 2000, que en la actualidad, el coste de la vida sube y hay que actualizar las bases en consecuencia.

Concretamente, debe actualizarse cada base de cotización según la variación del Índice de Precios de Consumo (IPC), desde que se originó la base de cotización hasta 25 meses antes de la jubilación (la norma excluye el IPC de los 2 años anteriores a la jubilación).

Una vez actualizadas todas las bases, se suman y se dividen por 350, debido al efecto de las pagas extra, que se cobran durante la jubilación.

Doble cálculo

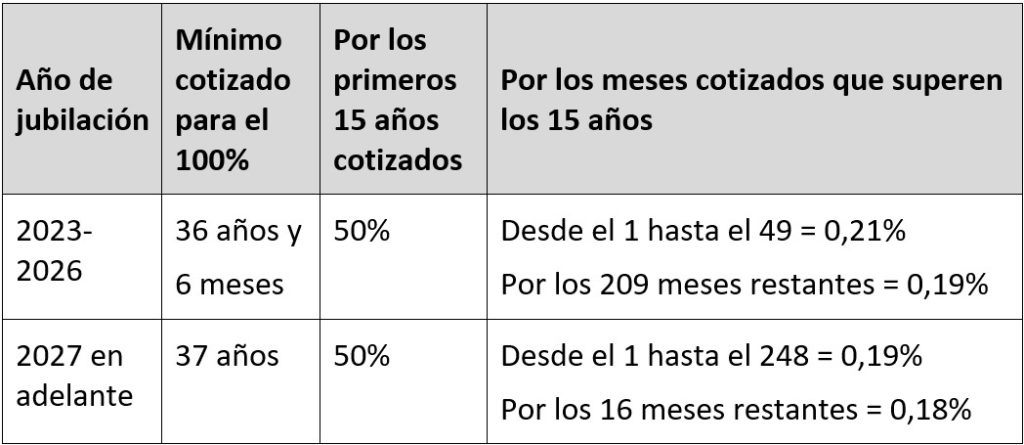

La reforma de 2023 introdujo una importante novedad: a partir de enero de 2026 el periodo de cómputo de 25 años, se ampliará progresivamente, año tras año, hasta los 29 años. La evolución puede verse en esta tabla:

Por tanto, el cálculo de la base reguladora cambiará a partir de 2026 puesto que se realizará con las bases de cotización de un periodo ampliado.

Sin embargo, la misma reforma de marzo de 2023 pretende evitar que se perjudique a los pensionistas, de modo que establece la obligación de realizar por el INSS un doble cálculo:

- Uno de acuerdo con las normas actuales: periodo de 25 años.

- Otro de acuerdo con las normas de la reforma: periodo ampliado según la tabla anterior.

Y entre ambos resultados, se reconocerá automáticamente el más favorable para el pensionista.

En el año 2043 desaparecerá este sistema de doble cálculo y se calcularán las pensiones exclusivamente con el periodo ampliado de 29 años.

Integración de lagunas

El mecanismo de integración de lagunas juega un papel importante, pues en un periodo de tiempo tan amplio es bastante frecuente que el futuro pensionista tenga periodos no cotizados: por desempleos no protegidos por la prestación el subsidio para mayores de 52 años.

En estos casos, opera la integración de lagunas que, como norma general, cubre estas mensualidades con la base de cotización mínima para el año en el que se localice la laguna. Por ejemplo, en 2024 la base de cotización mínima es de 1.323 euros, por tanto, si un pensionista futuro tiene lagunas por no haber cotizado en 2024, éstas se integrarán con la citada cuantía.

Si el futuro pensionista tiene más de 48 lagunas sin cotizar, se integrará a partir de la número 49 con el 50% de la base de cotización mínima.

En la última reforma se ha mejorado el sistema de integración de lagunas en favor de las mujeres, de algunos hombres y de los autónomos, aunque para estos últimos, solo si cumplen estrictos requisitos. Os dejo un par de enlaces para ampliar información:

Porcentaje según años cotizados

Es generalmente conocido que cuántos más años se cotizan, mayor pensión se cobra. Y esto tiene su explicación en una norma: el porcentaje aplicable sobre la base reguladora.

Para ser más correctos, deberíamos referirnos a «meses cotizados» y no años, puesto que el porcentaje que se aplica sobre la base reguladora se calcula por meses.

Información completa sobre el porcentaje aplicable a la base reguladora.

Los primeros 15 años cotizados dan derecho a un porcentaje del 50% sobre la base reguladora, y luego, cada mes cotizado adicionalmente suma un 0,21%, 0,19% ó 0,18% según la siguiente tabla:

Beneficios en la cotización por maternidad y paternidad

Existen una serie de beneficios para el cálculo de la pensión de jubilación anudados a la maternidad y paternidad. Se trata de las llamadas «cotizaciones ficticias».

- Se suman 112 días cotizados en favor de las madres a efectos de mejorar el porcentaje (también a otros efectos no relacionados con el cálculo de la pensión, como la carencia o la edad de jubilación).

- Se suman 270 días cotizados en favor de madres o padres que tengan vacíos en la cotización durante los 9 meses anteriores al nacimiento y los 3 años siguientes.

- Para madres y padres que solicitaron una reducción de jornada por guarda legal o una excedencia, se aplican cantidades equivalentes al 100% de su base de cotización para calcular la base reguladora.

Pensión de jubilación inicial

Una vez realizados los cálculos explicados anteriormente (base reguladora + porcentaje) ya tenemos calculada la pensión inicial.

En algunos casos, este será el resultado final de la pensión; en bruto (se aplicará el IRPF correspondiente) y por 14 pagas, es decir, doce mensualidades más las correspondientes pagas extraordinarias de verano y navidad.

Y en otros casos, habrá que aplicar una penalización, en caso de jubilación anticipada, o la prorrata temporis, en caso de solicitar una pensión internacional (por periodos cotizados en el extranjero).

Os dejo enlaces de interés sobre las penalizaciones por jubilación anticipada:

Complemento por mínimos en la jubilación

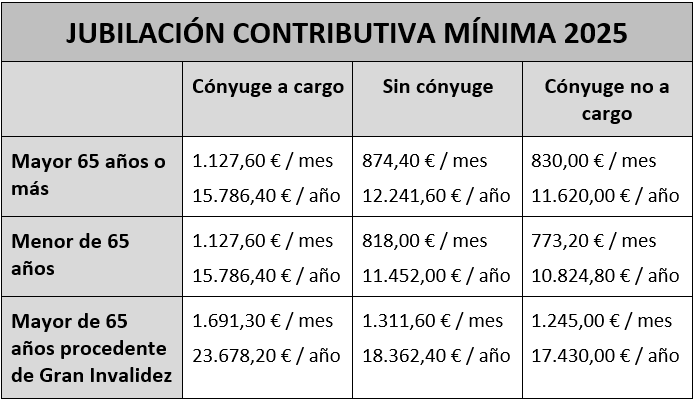

Todos los años se aprueban las pensiones mínimas, y a partir de 2025, se revalorizan un porcentaje superior al resto, concretamente un 6% este año, para recortar la brecha que existe entre la pensión mínima y el umbral de pobreza.

En este artículo puedes descubrir todos los detalles sobre la pensión mínima por jubilación contributiva en 2025 y los requisitos para cobrarla.

Los importes de la anterior tabla se refieren al bruto por 14 pagas, de modo que, pueden pedir un complemento por mínimos quienes cobren una pensión por jubilación por debajo de las cifras expuestas (y teniendo en cuenta de su edad y si tienen cónyuge a cargo o no).

Si bien, para que se les reconozca este complemento, tienen que carecer de ingresos por encima de 9.193,00 euros anuales (10.723,00 euros si se tiene cónyuge a cargo) y además, se debe residir en territorio español, no pudiendo permanecer en el extranjero por estancias superiores a 90 días.

Simulador de la Seguridad Social para calcular la pensión de jubilación

La Seguridad Social nos ofrece un simulador que, en buena parte de los casos, nos ahorra todos los cálculos explicados anteriormente.

Conocer las normas que se han explicado anteriormente no es baladí, porque nos permite saber qué nos conviene más o menos de cara a la jubilación.

Pero para realizar la operación matemática, compleja y tediosa, podemos utilizar la calculadora de pensiones de jubilación de la Seguridad Social, que nos dará un resultado más o menos aproximado de nuestra futura pensión (hay que tener en cuenta que el simulador es una potente herramienta pero no puede adivinar nuestro futuro laboral y la evolución de las bases de cotización, IPC, pensiones máximas y mínimas, etc).

Esta herramienta realiza un cálculo personalizado basado en los datos obrantes en el Seguridad Social del usuario: vida laboral, bases de cotización, etc.

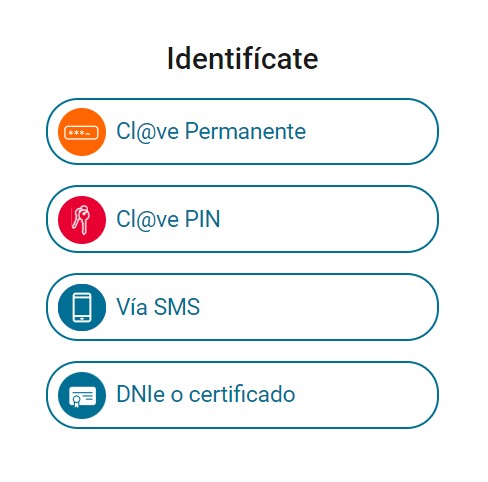

¿Cómo identificarse?

Naturalmente, para calcular una pensión de jubilación personalizada según nuestros datos, el programa requiere que nos identifiquemos.

Hacerlo es muy sencillo, vía SMS se nos enviará un código de 6 cifras e introduciendo el mismo, accederemos a nuestra base de datos en la Seguridad Social. Eso sí, hay que tener el teléfono móvil actualizado en la Seguridad Social, pues si esta no tiene nuestro número (o tiene un número antiguo), no podrá identificarnos. Aquí te dejo el enlace para actualizar tu teléfono en la Seguridad Social.

También es posible la identificación mediante cl@ve, PIN, certificado o firma digital.

Modificación de situaciones personales

Una vez identificados, antes de realizar el primer cálculo, el programa pregunta si hay que modificar alguna situación personal: hijos, discapacidad, profesiones que permiten adelantar la jubilación, trabajo en el extranjero… Estas situaciones condicionan el cálculo de la futura pensión de jubilación, por tanto, es importante introducir los datos que correspondan en cada caso.

Para las mujeres es especialmente importante introducir la fecha de nacimiento o adopción de sus hijos, pues se les reconocerán días de cotizaciones adicionales por parto y en su caso, por cuidado de hijos. Y además, se les sumará el complemento por brecha de género, que este año 2025 son 35,90 euros mensuales.

Cálculo de la pensión ordinaria y la pensión anticipada

Una vez accedidos, la herramienta calculará por defecto nuestra pensión de jubilación ordinaria (a los 65 años o a la edad que corresponda según el tiempo cotizado).

Además, en la parte superior izquierda se localiza la casilla que permite cambiar la fecha de jubilación. Introduciendo una fecha anterior, se calculará la jubilación anticipada con la correspondiente penalización, ya sea voluntaria o involuntaria.

Modificación de escenarios futuros

Debajo de la casilla correspondiente a la fecha de jubilación, encontramos la casilla de la cotización.

La calculadora de pensiones permite que se modifiquen las cotizaciones futuras. Por ejemplo, podemos decirle al programa que tenemos pensado cobrar 2 años de prestación por desempleo y después el subsidio para mayores de 52 años hasta la fecha de nuestra jubilación. También podemos añadir periodos de trabajo por cuenta ajena o como autónomos, con determinada cotización. Incluso podemos combinar trabajo a tiempo parcial con el cobro de la prestación por desempleo o el subsidio.