Calcular la base reguladora es el primer paso para determinar la cuantía de una pensión de jubilación. No es un cálculo sencillo, sino más bien complejo.

En buena parte de los casos, se puede evitar este cálculo utilizando el simulador de la Seguridad Social, que tiene un uso muy intuitivo y amigable para cualquier usuario.

Vamos a explicar las normas de cálculo generales y las de la nueva reforma. Conocer las normas, aunque el cálculo puede hacerse con el simulador puede ser útil, para saber qué nos conviene más de cara a nuestra futura jubilación.

Cálculo actual de la base reguladora de la jubilación

Hasta 2026 regirá el mismo cálculo que antes de la reforma, es decir, el realizado con las bases de cotización comprendidas dentro de los 25 años anteriores a la jubilación.

Estos 25 años, un total de 300 mensualidades, es el periodo cuyas bases de cotización se incluirán para el cálculo de la base reguladora.

Estas bases de cotización pueden conseguirse con el trabajo, la prestación por desempleo (paro) o el subsidio para mayores de 52 años, mediante convenios especiales, o cotizaciones ficticias como las relacionadas con la maternidad y paternidad, etc.

Integración de lagunas

Claro que, en tan amplio periodo de tiempo, puede ocurrir que el futuro pensionista tenga periodos sin cotizar, llamadas técnicamente lagunas, en cuyo caso, si es empleado por cuenta ajena (no autónomo ni agrario), estas lagunas se integran con la base de cotización mínima del año en que se produjo la laguna.

Por ejemplo, este año 2025 la base de cotización mínima es de 1.381,20 euros mensuales (incluyen la prorrata de pagas extra), por tanto, si un futuro pensionista está desempleado este año y no cobra el paro (que cotiza) ni el subsidio para mayores de 52 años (que también cotiza) estas lagunas de cotización se integrarán con la citada base mínima mensual.

Lógicamente esta operación beneficia la futura pensión de jubilación.

Actualización según el IPC

Naturalmente, una base de cotización de hace 25 años, no tiene el mismo valor que una base de cotización actual, puesto que el coste de la vida ha aumentado. Es decir, no son lo mismo 1.500 euros en el año 2000 que 1.500 euros en la actualidad.

Por este motivo, todas y cada una de las bases de cotización mensuales, a excepción de las 24 más recientes, deben incrementarse de acuerdo con la evolución del IPC.

Sin embargo, se actualizan con el IPC calculado desde base de cotización hasta el mes 25º anterior a la jubilación. El IPC de los dos últimos años queda excluido de actualización.

Por ejemplo, si una persona se jubila en agosto de 2025, una base de cotización de 1.500 euros de enero del año 2002, deberá incrementarse con el IPC desde esa mensualidad hasta julio de 2023, que según el Instituto Nacional de Estadística (INE) serían un 58,3%, por tanto, la citada base de cotización tendría un valor a efectos de cálculo de la base reguladora de 2.374,50 euros.

Promedio

El cálculo de la base reguladora es la suma de las 300 últimas mensualidades incluyendo bases de cotización y lagunas, debidamente actualizadas según lo explicado en el apartado anterior.

El resultado, se divide entre 350, debido al efecto de las pagas extraordinarias. No hay que olvidar, que las bases de cotización incluyen la prorrata de pagas extraordinarias, que deben extraerse de la misma, puesto que la pensión de jubilación se pagará por 14 pagas, es decir, 12 mensualidades más dos extraordinarias.

Publicidad: Si quieres saberlo todo sobre la jubilación, no te pierdas mi nuevo libro De cara a la jubilación: información actualizada y adaptada a las últimas reformas + consejos para que tu pensión sea la mejor posible. Click en la imagen para compararlo:

Periodo ampliado a 29 años

La reforma de marzo de 2023 nos trajo una ampliación del periodo de cómputo a 29 años, sin embargo, esta ampliación será progresiva y entrará en vigor a partir de enero de 2026, pero no afectará a las jubilaciones hasta esa fecha.

Esto significa que a partir del año 2026 se incrementa el número de mensualidades que se utiliza para el cálculo de la base reguladora: actualmente, 300 mensualidades que llegarán, en el año 2037 a ser un total de 348, según el aumento escalonado que puede observarse en la siguiente tabla:

Descarte de las peores mensualidades

La reforma prevé que al mismo ritmo que se incrementan las mensualidades computables para el cálculo de la base reguladora, se descarten también las peores.

Este incremento, tal y como se observa en la tabla, será progresivo. El futuro pensionista no tendrá que realizar acción alguna, pues el Instituto Nacional de la Seguridad Social (INSS) realizará automáticamente el descarte de las peores bases de cotización que se encuentre dentro del periodo de cómputo correspondiente.

El doble cálculo no perjudica

Aunque a algunas personas el cálculo de la base reguladora utilizando el período ampliado podría resultar menos favorable —especialmente si sus bases de cotización más antiguas son inferiores a las actuales—, este sistema no debería perjudicar a nadie. Está previsto que, en caso de que el resultado del cálculo ampliado sea peor que el actual, se descartará dicho resultado y se aplicará el más beneficioso para el interesado.

Doble cálculo

No obstante la reforma que se acaba de explicar, desde el año 2026 hasta el 2040, se realizará un doble cálculo de la base reguladora: uno de acuerdo con las actuales normas (300 mensualidades); y otro de acuerdo con el periodo de cómputo ampliado que se muestra en la anterior tabla.

De ambos resultados, el Instituto Nacional de la Seguridad Social reconocerá automáticamente el más favorable para el pensionista.

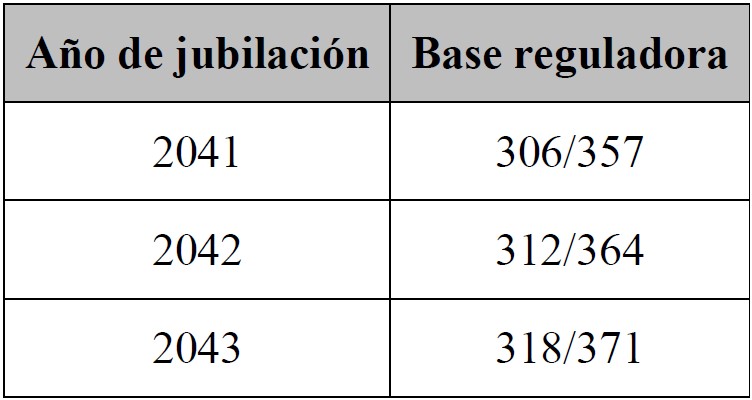

A partir de 2041 y hasta 2043, ambos inclusive, igualmente se realizará un doble cálculo, pero no según las actuales normas, es decir, según el cómputo de 300 mensualidades, sino de acuerdo con la fórmula que se observa en la siguiente tabla y que se comparará con el cálculo según el periodo ampliado que introduce la reforma, entre los cuales, se reconocerá el más favorable:

Y una vez superado el año 2043, es decir, a partir de 2044, quienes se jubilen se verán sometidos a un único cálculo, de 29 años, de acuerdo con la nueva reforma, es sí, con posibilidad de descartar las 24 peores mensualidades.

El simulador de la Seguridad Social y el doble cálculo

Realizar las operaciones antes citadas, si no se tienen conocimientos en la materia, puede resultar infumable (y teniéndolos, también).

Afortunadamente, la Seguridad Social ofrece un simulador de jubilación, de acceso público, que permite realizar los cálculos automáticamente, incluyendo el doble cálculo de la base reguladora que fue incorporado a esta herramienta digital en marzo / abril de 2025.

Mediante identificación del usuario, que puede realizarse vía SMS, sin certificado digital, tan fácilmente como se puede descargar una vida laboral, el programa extrae las bases de cotización que consten en la base de datos del sistema, las actualiza y calcula la pensión.