Quienes más han cotizado pueden preguntarse cómo cobrar la pensión máxima de jubilación, especialmente cuando la última etapa de su vida laboral la van a pasar desempleados y temen que su pensión pueda mermar.

Efectivamente, existe una pensión máxima, este año 2024 es de 4.175,04 euros brutos mensuales por 14 pagas.

Algunas personas quieren asegurarse esta pensión máxima por jubilación y se plantean la mejor estrategia para conseguirla. No siempre es posible (o fácil), pero en este artículo de El Pensionista vamos a darte unas claves.

Si quieres consultar con un abogado experto en jubilación, escríbeme 😉

Publicidad: Si quieres saberlo todo sobre la jubilación, no te pierdas mi nuevo libro De cara a la jubilación: información actualizada y adaptada a las últimas reformas + consejos para que tu pensión sea la mejor posible. Click en la imagen para compararlo:

Subir la base de cotización

Lógicamente, lo primero que piensa uno cuando quiere asegurarse la paga máxima por jubilación es subirse la base de cotización, sin embargo, esto no es tan fácil como parece.

Trabajadores por cuenta ajena

Los trabajadores por cuenta ajena tienen una base de cotización que viene determinada por el salario que se cobra.

Además, esta base de cotización tiene un límite máximo, este año 2024 es de 4.720,50 euros mensuales.

Para quienes no cotizan al máximo, tal vez podría darse la oportunidad de incrementar este salario para mejorar su cotización (siempre que el empresario esté dispuesto a ello). Sin embargo, para evitar fraudes, el artículo 209 de la Ley General de la Seguridad Social, prevé que no se tengan en cuenta las subidas en la base de cotización de los dos últimos años salvo que sean acordes al convenio colectivo:

…para la determinación de la base reguladora de la pensión de jubilación no se podrán computar los incrementos de las bases de cotización producidos en los dos últimos años, que sean consecuencia de aumentos salariales superiores al incremento medio interanual experimentado en el convenio colectivo aplicable o, en su defecto, en el correspondiente sector.

Autónomos

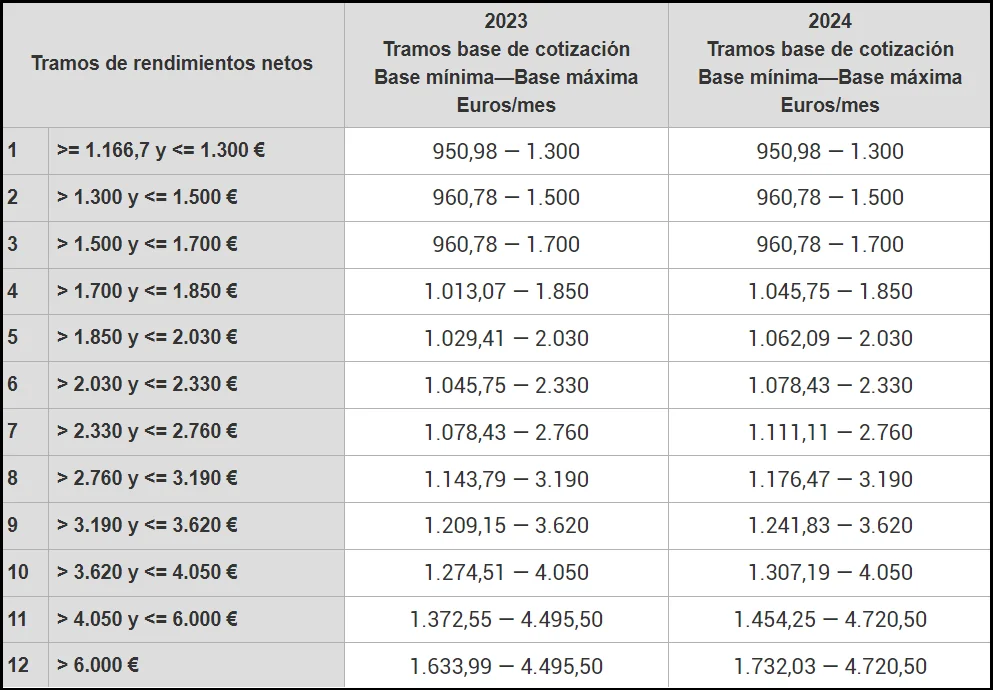

No lo tienen más fácil los trabajadores autónomos, que están sometidos a un nuevo sistema de cotización según rendimientos, desde enero de 2023 (voluntario) / enero de 2024 (obligatorio).

Esto supone que los autónomos ya no podemos elegir libremente nuestra base de cotización, sino que la misma viene determinada por nuestros rendimientos netos (ingresos – menos gastos), con un corrector del 7%.

Los autónomos estamos obligados a cotizar por tramos, concretamente los que se observan en esta tabla:

Convenio especial para cobrar la pensión máxima

Otro escenario muy frecuente entre quienes se preguntan cómo cobrar la pensión máxima por jubilación, es que la última etapa de su vida estén desempleados.

Expediente de regulación de empleo (ERE)

Quienes son despedidos por un ERE y tienen más de 55 años, tienen asegurado un convenio especial hasta los 61 ó 63 años, salvo que la empresa esté en concurso de acreedores.

Esto les garantiza una cotización como si estuviesen trabajando hasta los 61 ó 63 años (dependiendo del motivo del ERE) y partir de esa edad, pueden valorar si seguir cotizando a su cargo o jubilarse de forma anticipada involuntaria.

Esto debe valorarse pausada y correctamente, no se puede hacer a la ligera, porque un error puede salir muy caro, con lo cual, te invito a contactar conmigo para realizar un estudio.

Otros motivos de desempleo

Si el motivo de desempleo no es un ERE, sino otro tipo de despido o extinción de contrato, el trabajador no tiene derecho a un convenio especial, por lo que, si lo quiere, tendrá que pagarlo de su propio bolsillo.

Si el desempleo es involuntario, el trabajador puede cobrar la prestación por desempleo, que cotiza por el promedio de los 180 últimos días cotizados en la empresa y tras ello, puede valorar el acceso al subsidio para mayores de 52 años, que también cotiza, por el momento (y salvo que se reforme) por el 125% de la base de cotización mínima, que este año 2024 sería una cotización de 1.653,75 euros.

Si la base de cotización del subsidio es insuficiente y se quiere mantener el nivel de cotización, se puede suscribir un convenio especial por la diferencia.

Planes de desvinculación y bajas voluntarias

En ocasiones, los trabajadores permanecen desempleados durante la última etapa de la vida laboral por voluntad; por ejemplo, debido a un plan de desvinculación (prejubilación) de la empresa, que en muchos casos, también les garantiza un convenio especial hasta determinada edad (dependiendo de las condiciones negociadas con la empresa).

Cómo cotizar lo justo para cobrar la pensión máxima por jubilación

Invertir en un convenio especial para mejorar la pensión de jubilación es una buena solución, pero en su justa medida. Nadie quiere despilfarrar dinero, motivo por el cual hay que afinar la inversión.

Si se trata de una inversión o estrategia a largo plazo, acertar es complicado, por la propia fórmula que se utiliza para calcular la pensión, que, al actualizar las bases de cotización que se utilizan para el cálculo de la pensión, excluye el IPC de los 2 últimos años.

Sin embargo, las revalorizaciones de la pensión máxima sí que incluyen ese IPC.

De modo, que si el IPC de los dos años anteriores a la jubilación sube más de la cuenta, la previsión falla y la pensión máxima podría distanciarse unos cientos de euros de la pensión inicialmente prevista.

Si se establece una estrategia para jubilarse de forma anticipada, una manera de neutralizar ese distanciamiento, podría ser retrasando unos meses la jubilación, para que la penalización baje y la pensión suba.

Pensión máxima por jubilación anticipada

En caso de jubilación anticipada, la pensión máxima no es la misma que para la jubilación ordinaria.

En caso de jubilación anticipada involuntaria, la pensión máxima se reduce un 0,5% por cada trimestre que se anticipa la jubilación.

Y en caso de jubilación anticipada voluntaria, a algunos se les aplica la penalización correspondiente sobre la pensión máxima y a otros se les aplica la famosa disposición transitoria trigésima cuarta.

Este artículo incluye mucha información compleja que debe valorarse correctamente con un profesional, no dejes de consultar a uno. Si quieres, puedes contar con nosotros para realizar un estudio personalizado.