Interpretación de la Disposición Transitoria 34 de la LGSS

El día 4 de marzo de 2024 se publicó el nuevo criterio del INSS sobre la disposición transitoria trigésima cuarta de la Ley General de la Seguridad Social (DT 34 LGSS), que, llega tarde, pero pone un poco de orden a esta endiablada normativa y obliga a actualizar este artículo según ese nuevo criterio.

En términos generales, el INSS asume que todos los pensionistas cuya pensión calculada según la regla general, tienen derecho a la penalización que les corresponda según la DT 34. (Salvo aquellos a quienes se apliquen las excepciones del apartado 3 que posteriormente se comentará).

De conformidad con lo dispuesto en el informe de la DGOSS de 19 de octubre de 2023,

durante el año 2024 concurren las condiciones establecidas en el apartado 1 de la DT 34ª para aplicar el apartado 2 de la DT 34ª.

De este criterio se entiende que, durante 2024, a todo el mundo cuya pensión (no base reguladora) esté por encima de la pensión máxima, se le aplicarán las penalizaciones de la DT 34 y no las del art. 208 LGSS. No obstante, quien debe garantizarles esto antes de pedir la pensión, es el INSS.

Si bien, un criterio del INSS, no es incuestionable, siendo susceptible de corrección judicial (recuérdese, por ejemplo, casos como el complemento de maternidad para hombres, que aún se siguen litigando judicialmente y el INSS pierde la mayoría).

Pero, siendo este criterio más favorable para el pensionista, que el alternativo, (que en ocasiones se aplique la penalización ordinaria del art. 208 LGSS, más gravosa), a nadie le amarga un dulce, nadie va a recurrirlo, porque nada hay que rascar.

Introducción

La reforma de las pensiones publicada en diciembre de 2021 y vigente desde enero de 2022 nos trajo una complejísima normativa para personas que quieren solicitar una jubilación anticipada voluntaria y cuya base reguladora (según el nuevo criterio del INSS «pensión») estuviese por encima de la pensión máxima (3.175,04 euros brutos mensuales por 14 pagas).

Se trata de la disposición transitoria trigésima cuarta que establece penalizaciones especiales en situaciones relacionadas con el segundo párrafo del artículo 210.3 LGSS (base reguladora superior a la pensión máxima) que afecta de forma muy significativa a la pensión de personas que solicitan la jubilación anticipada voluntaria. No afecta a personas que soliciten la jubilación anticipada involuntaria, que tiene su propia norma, mucho más clara y comprensible.

Voy a transcribir la normativa aplicable a la anticipada voluntaria, pero empieza a familiarizarte y a distinguir entre:

– Base reguladora, pensión y pensión máxima.

– Párrafo primero y párrafo segundo del art. 210.3 LGSS.

– Apartado 1, apartado 2 y apartado 3 de la disposición transitoria 34ª.

Actual art. 210.3 Ley General de al Seguridad Social

Cuando para determinar la cuantía de una pensión de jubilación anticipada por voluntad del interesado prevista en el artículo 208 hubieran de aplicarse coeficientes reductores por edad en el momento del hecho causante, aquellos se aplicarán sobre el importe de la pensión resultante de aplicar a la base reguladora el porcentaje que corresponda por meses de cotización.

No obstante, en el supuesto de que la base reguladora de la pensión calculada de conformidad con lo dispuesto en el artículo 209 resultase superior al límite de la cuantía inicial de las pensiones, establecido en el artículo 57, los coeficientes reductores por edad se aplicarán sobre el indicado límite.

Antiguo art. 210.3 Ley General de al Seguridad Social (vigente hasta 2021)

Cuando para determinar la cuantía de una pensión de jubilación hubieran de aplicarse coeficientes reductores por edad en el momento del hecho causante, aquellos se aplicarán sobre el importe de la pensión resultante de aplicar a la base reguladora el porcentaje que corresponda por meses de cotización. Una vez aplicados los referidos coeficientes reductores, el importe resultante de la pensión no podrá ser superior a la cuantía que resulte de reducir el tope máximo de pensión en un 0,50 por ciento por cada trimestre o fracción de trimestre de anticipación.

Disposición Transitoria 34ª Ley General de la Seguridad Social

1. Lo dispuesto en el apartado 2 de esta disposición transitoria en relación con el segundo párrafo del artículo 210.3 de esta ley sólo resultará de aplicación en la medida en que la evolución de la pensión máxima del sistema absorba completamente el efecto del aumento de coeficientes respecto a los vigentes en 2021 para aquellos trabajadores con base reguladora superior a la pensión máxima, de manera que la pensión reconocida no resulte en ningún caso inferior a la que habría correspondido con la aplicación de las normas vigentes en 2021.

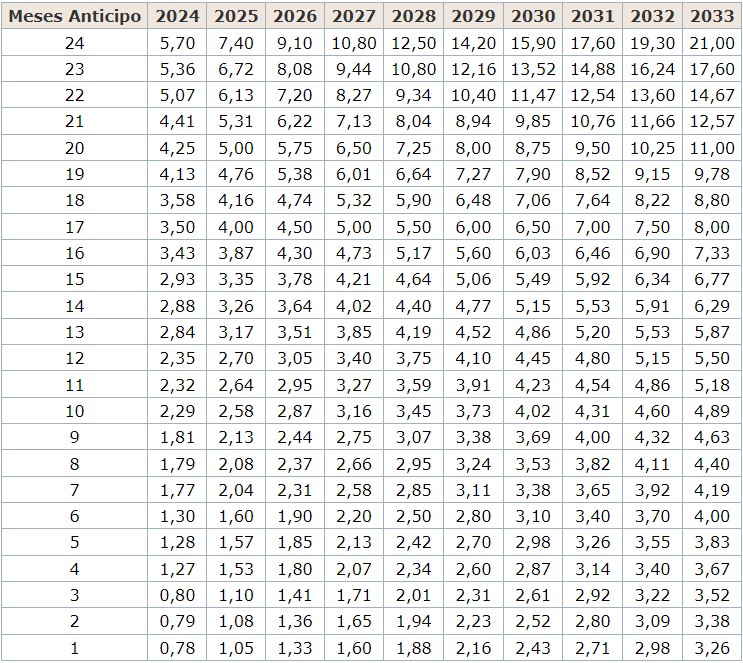

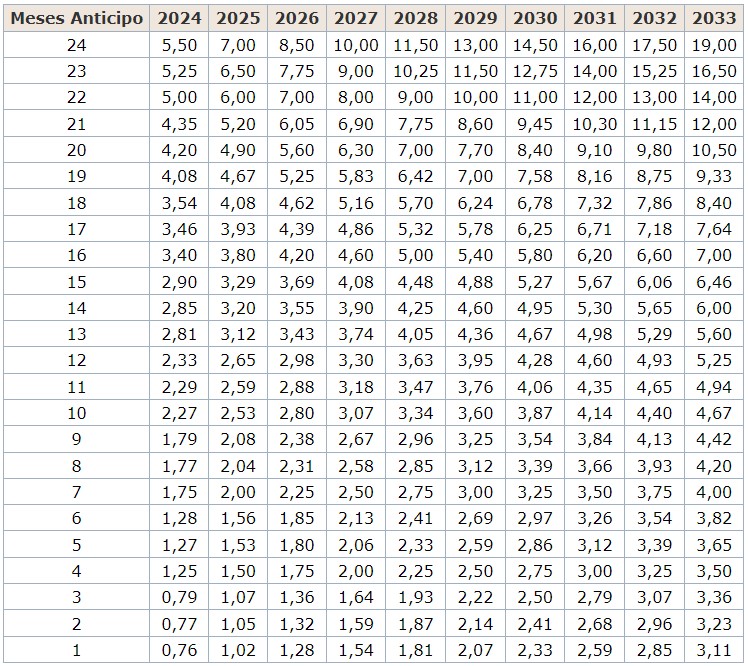

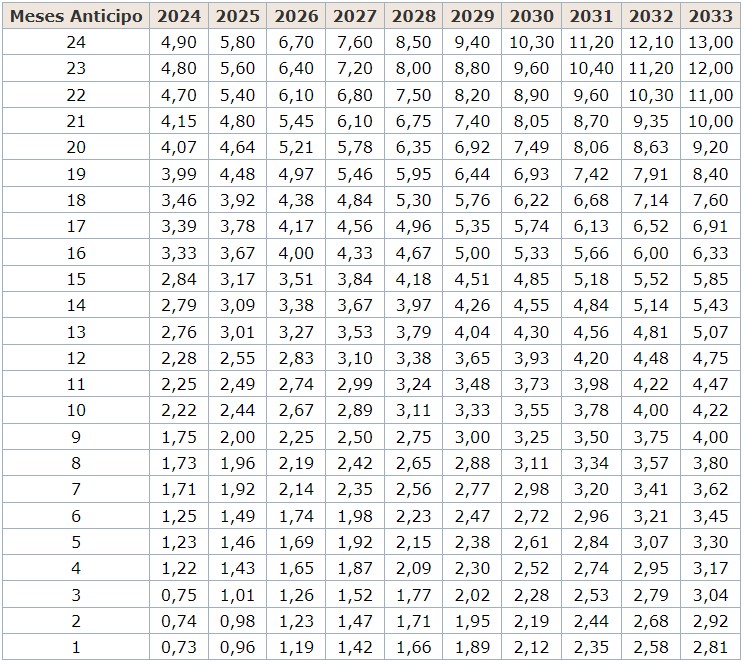

2. La previsión del segundo párrafo del apartado 3 del artículo 210 de esta ley entrará en vigor a partir del 1 de enero de 2024 y se hará de forma gradual en un plazo de diez años, de acuerdo con los coeficientes reductores que resultan de los siguientes cuadros, en función del periodo de cotización acreditado y los meses de anticipación; hasta esa fecha permanecerá vigente el párrafo segundo del artículo 210.3 en la redacción establecida por el Real Decreto-legislativo 8/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley General de la Seguridad Social. Los cuadros de referencia son los que figuran a continuación:

3. Sin perjuicio de lo establecido en el apartado anterior, seguirán siendo de aplicación las reglas de acceso a la modalidad de jubilación anticipada por voluntad del interesado previas a la entrada en vigor de esta disposición transitoria a las personas a las que se refiere el segundo párrafo del apartado 3 del artículo 210, siempre que la extinción del contrato de trabajo que da derecho al acceso a esta modalidad de jubilación anticipada cumpla alguna de las siguientes condiciones:

a) Que la extinción se haya producido antes de 1 de enero de 2022, siempre que con posterioridad a tal fecha la persona no vuelva a quedar incluida, por un periodo superior a 12 meses, en alguno de los regímenes del sistema de la Seguridad Social.

b) Que la extinción se produzca después de esa fecha como consecuencia de decisiones adoptadas en expedientes de regulación de empleo, o en virtud de convenios colectivos de cualquier ámbito, acuerdos colectivos de empresa o decisiones adoptadas en procedimientos concursales, que fueran aprobados con anterioridad al 1 de enero de 2022.

No obstante, para el reconocimiento del derecho a pensión de las personas a las que se refieren las letras a) y b) anteriores, la entidad gestora aplicará la legislación que esté vigente en la fecha del hecho causante de la misma, cuando resulte más favorable a estas personas.

Interpretación del art. 210.3 LGSS: Base reguladora y pensión máxima

Este artículo es bastante sencillo de interpretar. La penalización se aplica sobre la pensión, no sobre la base reguladora. Y además, para los casos en que la base reguladora supere la pensión máxima, la penalización se aplica sobre la pensión máxima. Y en este sentido hay que distinguir la redacción actual de la pasada:

El antiguo art. 210.3 LGSS se refería a casos en que la pensión resultante estuviese por encima de la pensión máxima.

El actual art. 210.3 LGSS se refiere a casos en que la base reguladora esté por encima de la pensión máxima (3.175,04 €).

Pero, según el nuevo criterio del INSS (marzo de 2024) hay que cambiar el término «base reguladora» por el término «pensión» (que no es lo que pone la ley, pero realmente, sí que es lo correcto, ya que lo contrario procede resultados paradójicos).

Conviene precisar que si bien la redacción literal del segundo párrafo del artículo 210.3 del TRLGSS utiliza la expresión “base reguladora”, de acuerdo con el informe de la Dirección General de Ordenación de la Seguridad Social (DGOSS) de 12 de abril de 2023, debe hacerse una labor de interpretación según el contexto de la norma, sus antecedentes históricos, la lógica y finalidad de la norma, atendiendo a lo establecido en el artículo en el artículo 3.1 del Código Civil, y entenderla referida a “pensión”.

Interpretación de la disposición transitoria 34

Aventurándome a la interpretación de esta disposición, siendo ella mi simple opinión (no un criterio oficial ni vinculante) es muy importante entender el apartado 1, porque el mismo incluye una condición, sin el cumplimiento de la cual, no puede aplicarse el apartado 2 y las penalizaciones más benévolas que en este se incluyen.

El apartado 1 dice que el apartado 2 solo es aplicable si la pensión resultante de las actuales normas (las del art. 210.3 LGSS actual explicadas en el anterior epígrafe), arrojan una pensión peor que la que hubiese resultado en aplicación de las normas de 2021.

¿Cuáles son las normas de 2021? Distintas penalizaciones, más benévolas, distinta reducción de la pensión máxima por jubilación anticipada (un 0,5% por cada trimestre que se anticipe la pensión) y a mi entender, es aplicable también la pensión máxima de 2021, es decir, 2.707,49 euros por 14 pagas, pues en caso contrario, si tomamos como referencia la pensión actual y aplicamos las normas de 2021, el resultado siempre será mejor que con las vigentes, y este apartado no tendría sentido. Además, la pensión máxima no deja de derivar de una norma: RD 46/2021.

Por tanto, habría que hacer un doble cálculo: según las normas de 2021 vs. según las normas de 2024 (o el año de jubilación que corresponda). Y si el segundo resultado es peor que el primero ¿se aplican las normas de 2021? no. Se aplica el segundo apartado de la disposición 34. ¿Y en caso contrario? No se aplicaría el segundo apartado de la disposición 34 y por tanto, se aplicaría la redacción vigente del art. 210.3 LGSS, es decir, la penalización que corresponda (sin paliativos) sobre la pensión máxima.

Nuevo criterio del INSS

Este año 2024 lo explicado en este apartado, no sería de aplicación, ya que el INSS ha decidido interpretar que se cumplen las condiciones para aplicar directamente las penalizaciones correspondientes de la DT 34, a mi entender, según leo en su criterio, indiscriminadamente, es decir, independientemente de las circunstancias personales de cada uno.

De conformidad con lo dispuesto en el informe de la DGOSS de 19 de octubre de 2023, durante el año 2024 concurren las condiciones establecidas en el apartado 1 de la DT 34ª para aplicar el apartado 2 de la DT 34ª.

Por tanto, durante el año 2024, en los supuestos de la pensión de jubilación anticipada por voluntad del interesado del artículo 208 del TRLGSS -salvando los supuestos contemplados en el apartado 3 de la DT 34ª a los que se hará referencia en el siguiente punto-, cuando el importe de la pensión calculada según la regla general sea superior a la cuantía del tope máximo de pensiones establecida para el año en curso, para el cálculo de la pensión que ha de reconocerse, los coeficientes reductores por anticipación de la edad recogidos en las tablas del apartado 2 de la DT 34ª se aplicarán directamente sobre el tope máximo de pensiones correspondiente.

Y a partir del año 2025, ya veremos.

Ejemplo práctico

Veamos un ejemplo práctico. Un pensionista llamado Juanito, quiere solicitar la jubilación anticipada voluntaria a los 63 años, esto es, en octubre de 2024.

Vamos a suponer que Juanito ha cotizado 36,5 años.

La pensión de Juanito según el simulador la jubilación en octubre de 2024 quedaría del siguiente modo:

- Base reguladora = 3.241,50 €. Porcentaje 100%. Penalización = 21%. Pensión máxima: 3.175,04 €. Pensión tras penalización = 2.508,28 €.

Sin embargo, existe la famosa DT 34ª que contiene penalización más favorable. Un 5,7% concretamente en este caso. En principio esta norma está condicionada a que la pensión calculada según las normas vigentes de 2021 sea mejor que la calculada según las normas actuales. No obstante, el INSS da por aplicable la DT34 durante todo el año 2024, por tanto la pensión de Juanito mejora de este modo:

- Base reguladora = 3.241,50 €. Porcentaje 100%. Penalización = 5,7%. Pensión máxima: 3.175,04 €. Pensión tras penalización = 2.994,06 €.

Pero imaginemos que Juanito solicita una pensión de jubilación anticipada involuntaria.

- Base reguladora = 3.241,50 €. Porcentaje 100%. Penalización = 15%. Pensión tras penalización = 2.755,28 €.

En los casos en que, una pensión solicitada mediante jubilación anticipada involuntaria, sea peor que la solicitada mediante jubilación anticipada voluntaria (con la DT 34), el INSS reconocerá la segunda, para no hacer agravio comparativo (siempre que se cumplan los requisitos de cotización, edad de jubilación, etc).

Apartado 3 de la Disposición Transitoria 34

Finalmente topamos con el tercer apartado de la disposición transitoria trigésima cuarta que exceptúa de la aplicación de las normas explicadas anteriormente a las siguientes personas:

a) Que la extinción se haya producido antes de 1 de enero de 2022, siempre que con posterioridad a tal fecha la persona no vuelva a quedar incluida, por un periodo superior a 12 meses, en alguno de los regímenes del sistema de la Seguridad Social.

b) Que la extinción se produzca después de esa fecha como consecuencia de decisiones adoptadas en expedientes de regulación de empleo, o en virtud de convenios colectivos de cualquier ámbito, acuerdos colectivos de empresa o decisiones adoptadas en procedimientos concursales, que fueran aprobados con anterioridad al 1 de enero de 2022.

Por tanto, a estas personas no se les aplicaría ni el art. 210.3 LGSS ni la DT34, sino las normas anteriores. Pero para culminar el lío, existe una excepción sobre la excepción:

No obstante, para el reconocimiento del derecho a pensión de las personas a las que se refieren las letras a) y b) anteriores, la entidad gestora aplicará la legislación que esté vigente en la fecha del hecho causante de la misma, cuando resulte más favorable a estas personas.

Reglas de cálculo vigentes hasta 2021

Según el nuevo criterio del INSS; Por “reglas de acceso” debe entenderse las reglas de cálculo para determinar la cuantía de la pensión previas a la entrada en vigor de la DT 34 del TRLGSS.