Pensión de Orfandad – Requisitos y cuantía

Tienen derecho a la pensión de orfandad todos los hijos huérfanos de la persona fallecida, ya sean biológicos o por adopción, hasta la edad de 21 años, salvo que no trabajen y carezcan de ingresos, en cuyo caso puede prolongarse la pensión hasta los 25 años.

En este artículo explicaremos las cuestiones relativas a la pensión de orfandad, sus requisitos y cuantía. Si necesitas un abogado especialista en pensiones, puedes contactar a través del buzón del de consultas.

Hijos menores de 21 años

La norma general establece que todos los hijos menores de 21 años pueden cobrar la pensión de orfandad por el fallecimiento de su progenitor, sea biológico o por adopción.

No existen requisitos económicos para huérfanos menores de 21 años. Tienen derecho independientemente de los ingresos que puedan tener.

No obstante, sí que es requisito que la persona fallecida en la fecha de su muerte estuviese en situación de alta o asimilada al alta. En caso contrario, será exigible que esta persona hubiese cotizado un mínimo de 15 años durante su vida laboral.

Hijos menores de 25 años

También es posible que la pensión de orfandad se extienda hasta los 25 años cuando el hijo que la está cobrando no realice ningún trabajo remunerado, o en caso de realizarlo, su salario y demás ingresos en cómputo anual sea inferior al salario mínimo interprofesional (SMI), en el año 2024 son 15.876 euros anuales (a la espera de su incremento en 2025).

Se consideran todos los ingresos procedentes del trabajo por cuenta ajena, por cuenta propia (autónomo), rendimientos del capital y ganancias patrimoniales (como por ejemplo, el alquiler de una vivienda).

Si se consigue un trabajo mientras se cobra la pensión de orfandad, y se supera el límite del SMI, la pensión se suspende y se puede reanudar cuando finaliza el trabajo.

Si el hijo beneficiario de la pensión de orfandad está cursando estudios y cumple 25 años, esta pensión puede prorrogarse hasta el día de inicio del siguiente curso académico.

Hijos con incapacidad permanente

Si el beneficiario de la pensión de orfandad tiene reconocida una incapacidad permanente absoluta o gran invalidez, no se extingue su pensión por cumplimiento de la edad.

No se equipara la discapacidad a la incapacidad permanente, aunque en algunas casos, para el reconocimiento de la pensión de orfandad, se puede valorar una discapacidad que sea considerada incapacitante para el trabajo, sin necesidad de que esta última haya sido reconocida expresamente por el Instituto Nacional de la Seguridad Social (INSS).

No haber contraído matrimonio

Para cobrar la pensión de orfandad es requisito que el hijo beneficiario no haya contraído matrimonio.

Como excepción, los hijos con incapacidad permanente absoluta o gran invalidez, pueden cobrar la pensión de orfandad incluso estando casados en el momento del fallecimiento o casándose en un momento posterior.

Los hijos divorciados o separados, también pueden cobrar la pensión de orfandad, incluso cobrando una pensión compensatoria o de alimentos por su divorcio.

Hijos del cónyuge de la persona fallecida

También pueden cobrar la pensión de orfandad los hijos del cónyuge de la persona fallecida, siempre que el matrimonio se hubiese celebrado 2 años antes de la fecha del fallecimiento y además, conviviesen con la persona fallecida siendo dependientes económicamente de esta.

Para ello deben cumplir todos los requisitos explicados anteriormente (edad e ingresos) y también es requisito, en este caso, que no cobren ninguna otra pensión pública.

Cuantía de la pensión de orfandad

Para calcular la pensión de orfandad, previamente debe calcularse una base reguladora siguiendo las mismas normas que se utilizan para calcular la base de la pensión de viudedad.

Posteriormente se aplica un porcentaje que, por norma general, es del 20% sobre dicha base.

Cálculo de la base reguladora

Dependiendo de si la persona fallecida era pensionista o no, y de la causa del fallecimiento, el cálculo de la base reguladora será distinto.

- Si la persona fallecida era pensionista, la base reguladora será la misma que sirvió para calcular su pensión de jubilación o incapacidad permanente.

- Si no era pensionista y falleció por enfermedad común, la base reguladora se determina eligiendo 24 bases de cotización ininterrumpidas entre los 15 años anteriores al fallecimiento, y dividiéndolas por 28.

- Si no era pensionista y falleció por accidente no laboral, la base reguladora se calcula de igual forma que en caso de enfermedad común, pero pudiendo optar por una fórmula alternativa, tomar las 24 bases de cotización mínimas anteriores al fallecimiento (en el año 2024 la mínima son 1.323 euros, a la espera de su incremento en 2025).

- Si la causa del fallecimiento fue un accidente de trabajo o enfermedad profesional, la base reguladora se calcula tomando el salario del último año.

Porcentaje aplicable

Una vez calculada la base reguladora, se aplica sobre la misma el porcentaje del 20%, siendo el resultado la pensión de orfandad para cada uno de los hijos de la persona fallecida.

En caso de huérfanos incapacitados para todo trabajo o profesión, se puede reconocer un complemento adicional.

Indemnización adicional por accidente de trabajo

Para casos en los que la causa de la muerte fuese un accidente de trabajo o enfermedad profesional, se reconoce para cada huérfano una indemnización adicional equivalente a una mensualidad de la base reguladora.

Orfandad absoluta

Para casos en lo que tras la muerte, no exista otro progenitor del hijo huérfano, la pensión de orfandad puede incrementarse por el porcentaje equivalente a la pensión de viudedad, es decir, el 52% sobre la misma base reguladora. En caso de ser varios huérfanos, se repartirá entre todos por partes iguales.

Y si el progenitor que sobrevive, fallece posteriormente, se incrementa la pensión de orfandad, también por el porcentaje equivalente a la pensión de viudedad que se extinga debido a su muerte.

En casos de orfandad absoluta y causa de la muerte por accidente de trabajo o enfermedad profesional, la indemnización adicional de 1 mensualidad se incrementa en 6 mensualidades, que corresponderían al cónyuge viudo. De existir varios huérfanos, se reparte entre todos ellos.

Pensión mínima por orfandad en 2025

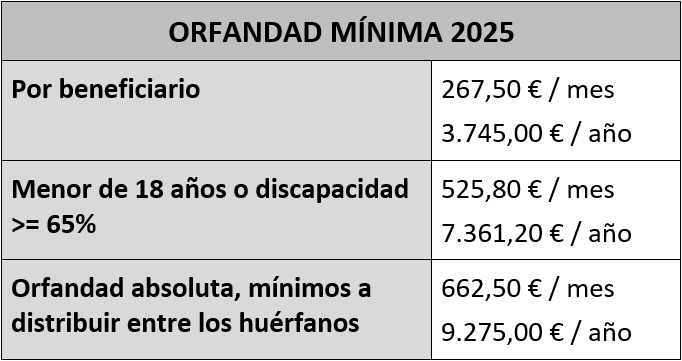

Una vez calculada la pensión de orfandad, si la misma es inferior a los mínimos establecidos, y además, se carece de otros ingresos, es posible solicitar un complemento por mínimos.

Requisitos para cobrar el complemento por mínimos

Es posible solicitar un complemento por mínimos para alcanzar las cifras expuestas en la tabla, siempre que se carezca de ingresos superiores 9.193 euros al año (cifra vigente para 2025).

Si se tienen ingresos inferiores a esa cifra es posible cobrar el complemento a mínimos por la diferencia. En estos casos, el complemento será equivalente a: la diferente entre el importe de la pensión de orfandad reconocida + los ingresos que tenga el huérfano; y la pensión mínima de orfandad + 9.193 euros.

Además, otro requisito para cobrar el complemento por mínimos es residir en España.

Ejemplo práctico

Por ejemplo, Juan tiene reconocida pensión de orfandad por 2.000 euros anuales y tiene ingresos por otros 6.000 euros; anuales en ambos casos.

La pensión mínima de orfandad son 3.353 euros que, sumados a 9.193 euros, resultan 12.546 euros.

Por tanto, 12.546 euros – 8.000 euros, arroja una diferencia anual de 4.546 euros.

En este caso, la pensión de orfandad de 2.000 euros podría incrementarse otros 4.546 euros, pero solo se incrementará 1.745 euros, porque sumados a los 2.000 euros, resultarán 3.745 euros que es la pensión mínima establecida para el año 2025.